Una gran bola de deuda pública pone a prueba a los mercados

Lo que está pasando con la deuda pública de los países y los mercados financieros donde se compra y se vende puede explicarse, en buena medida, a golpe de Tomahawk. Cada uno de estos misiles está valorado en unos dos millones de dólares en inventario, pero reponerlo cuesta ahora entre tres y 3,5 millones. Los Patriot, de cuatro a cinco millones. Cada día de guerra ha tenido un coste -solo directo- de 2.000 millones de dólares, según cálculos de la experta Linda Bilmes, de la Harvard Kennedy School, que estima el desembolso final en al menos un billón de dólares.

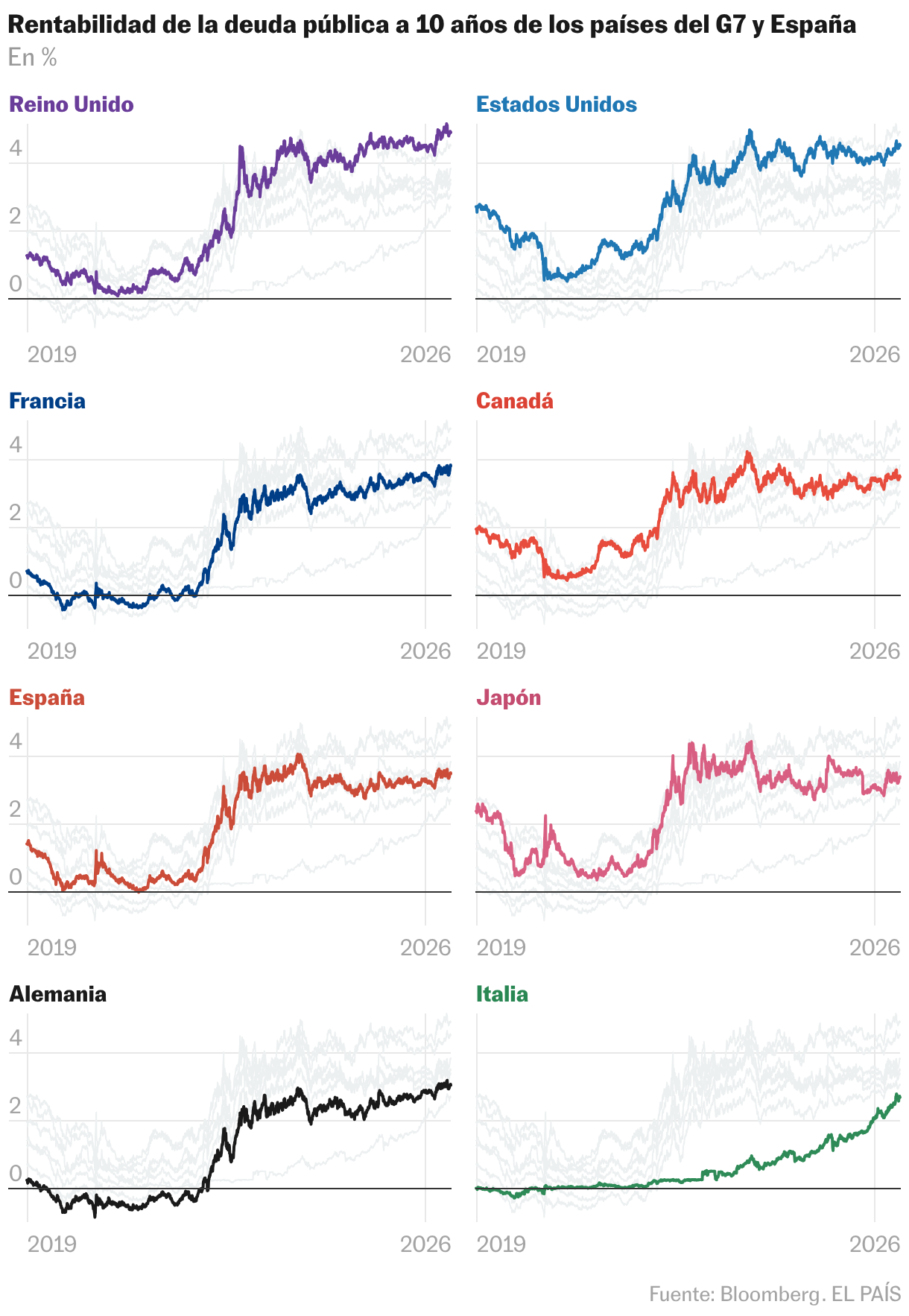

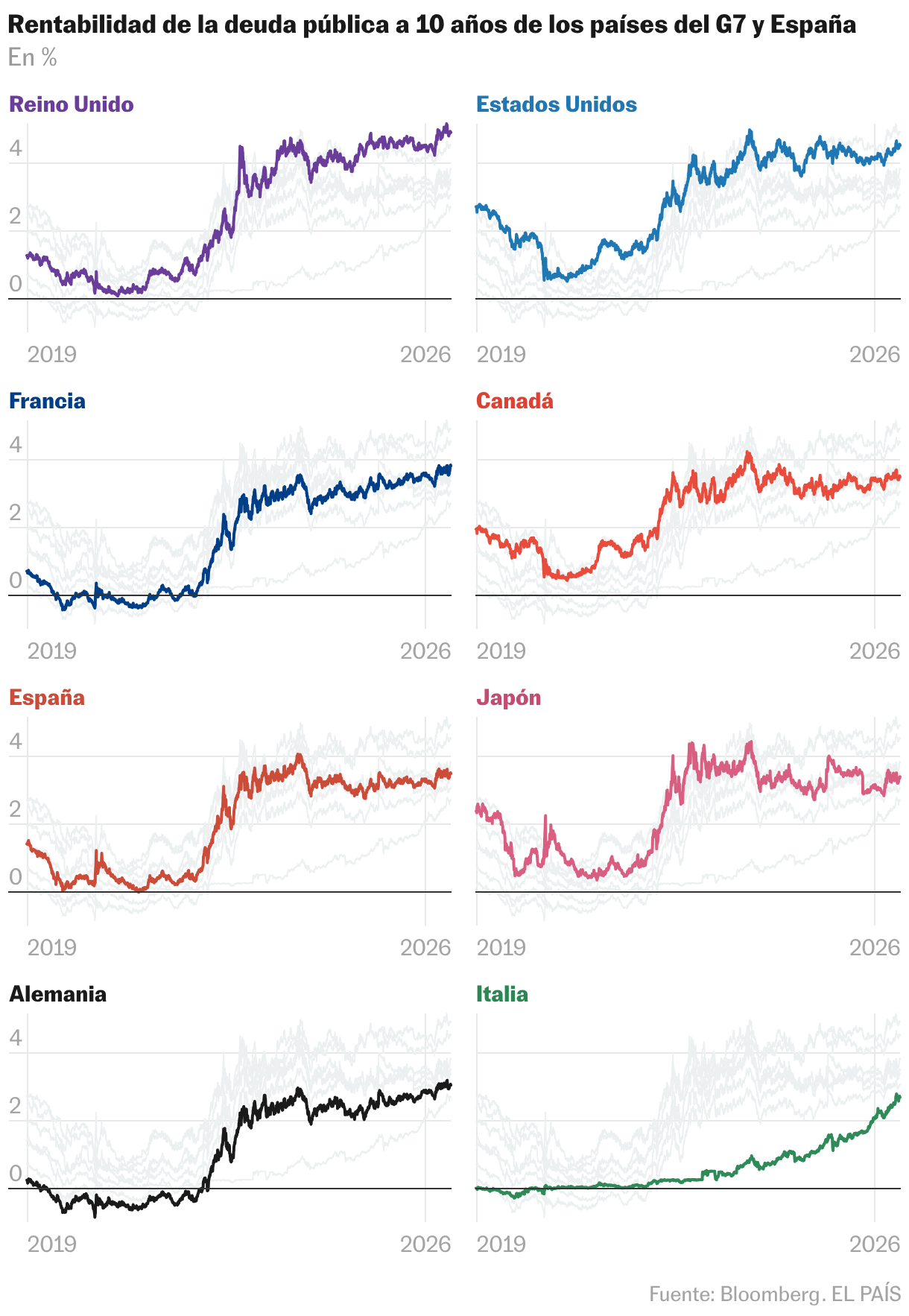

La factura llega después de años de estímulos públicos para contener las crisis derivadas de la pandemia y el choque energético por la invasión rusa de Ucrania, factores que han disparado la deuda pública de los países y que empieza a probar las costuras de los mercados. La inflación y el precio de una guerra más larga de lo que los expertos calculaban -y que su propio impulsor, Donald Trump, esperaba- ha llevado el tipo de interés de la deuda pública de los países a niveles máximos, en algunos casos, de las últimas décadas. El tipo promedio del bono a 10 años para los miembros del G-7 (Estados Unidos, Japón, Alemania, Italia, el Reino Unido, Francia, Canadá e Italia) ya había alcanzado en mayo su nivel más elevado desde 2004, según datos de Apollo Management, y nada ayuda a prever un cambio de tendencia.

Por una parte, por la citada inflación: los bonos suelen pagar un tipo de interés fijo a lo largo de su vigencia, y la parte principal al vencimiento, así que una subida del coste de la vida le resta atractivo, porque la ganancia ya no vale tanto como al principio. Por otra, porque las economías desarrolladas mantienen importantes niveles de déficit (del 7% de Estados Unidos al 5% francés, por ejemplo) y eso obligará a seguir aumentando la emisión de títulos de deuda. Con entornos de crecimiento tan moderados, los inversores tienen argumentos de sobra para mostrar recelos y reclamar más intereses por entregar su dinero.

El Fondo Monetario Internacional advirtió el pasado abril que la deuda pública mundial alcanzará el 100% con relación al producto interior bruto (PIB) en 2029, cinco puntos por encima de dónde quedó el año pasado y un nivel que no se veía desde el final de la Segunda Guerra Mundial. En el caso de Estados Unidos, la deuda del Gobierno ya se encuentra en niveles de los años 40, solo que con un nivel de intereses que casi lo duplica. El oro ha reemplazado a los bonos americanos como activo de reserva por excelencia, según un informe publicado por el Banco Central Europeo (BCE) la semana pasada.

Y las posibles subidas de los tipos por parte de los bancos centrales, en su propósito de enfriar la economía y controlar esa inflación, también acaba encareciendo la deuda futura. El BCE resultó esta semana el primero del G-7 en apretar ese botón. Lo hizo por primera vez en tres años y tan solo un cuarto de punto, en un movimiento tan descontado que pasó sin pena ni gloria por los mercados, pero todos los vencimientos de deuda que ahora se renueven lo harán a tipos superiores.

Tanto el BCE como el FMI han lanzado advertencias sobre el elevado endeudamiento, y el Fondo, muy especialmente, ha pedido a los países que reconstruyan sus colchones fiscales. “Los estímulos públicos pueden ser de gran ayuda, pero necesitas poder contar con ellos. Y eso no está claro en muchos sitios, si ahora algunos países necesitasen desplegar ayudas por el 10% o 15% del PIB [como sucedió con la covid], no estoy seguro de que los mercados les siguieran”, advertía en enero Pierre-Olivier Gourinchas, consejero económico del FMI.

Ángel Talavera, economista jefe para Europa de Oxford Economics, llama a la calma. “Centrarse solamente en el nivel de deuda como medida de riesgo es un error, los pagos por intereses, por ejemplo, siguen siendo mucho menores en proporción al PIB de lo que era normal en los años noventa o 2000, y los bancos centrales ahora son mucho más activos a la hora de intervenir en situaciones de crisis con programas de compra de deuda, lo que limita los riesgos”, explica. Además, añade, “lo que se ha visto en las últimas crisis como la pandemia o el shock energético de 2022, es que una respuesta fiscal potente a este tipo de shocks externos es mucho más efectiva que una respuesta tímida, no solo para evitar una recesión, sino también para las propias cuentas públicas, porque la lección de la década pasada fue que un ciclo permanente de austeridad y recesión que se retroalimenta es ineficaz para mejorar las cuentas públicas”.

Pese a todo ello, los gobiernos son conscientes de que “no pueden aplicar políticas expansivas alegremente”. Por eso, la respuesta fiscal a esta crisis “ha sido mucho más pequeña de lo que vimos en 2022”.

Es un tono que se repite con Santiago Carbó, catedrático de Economía de CUNEF Universidad, experto en el sector financiero. “Japón lleva décadas con niveles de deuda en torno al 200% del PIB y no hay colapso. El problema consiste en la combinación de deuda con posibles incrementos de tipos de interés y un entorno de bajo crecimiento, como, por ejemplo, en Europa. Hay países que tienen déficits primarios persistentes y, además, poco dinamismo en sus economías, con lo que pueden no generar suficientes ingresos en un momento determinado y enfrentarse a vulnerabilidades”, señala. En cuanto al margen de maniobra de las chequeras públicas, relativiza los riesgos: “Los gobiernos han demostrado siempre tener más margen del que los manuales ortodoxos y muchos economistas hemos dicho, aunque no es ilimitado y tampoco es simétrico”, afirma, pues la feria va por barrios, por países.

El temor se mide por el porcentaje de intereses que alguien te reclama para prestarte dinero. En los bonos a 10 años, el Reino Unido vivió un sobresalto monumental en 2022 cuando el Gobierno anunció un recorte de impuestos tan peligroso para las cuentas públicas que los intereses exigidos por el mercado se duplicaron y se llevaron por delante a la primera ministra, Liz Truss. Ahora, están rozando el 5%, frente al 0,70% prepandemia. Alemania ha pasado de tipos negativos en 2019 al 3% actual; Francia, también del menos cero al 3,49%; al igual que Italia, ahora rondando el 2,7%.

Pese al ruido, pese a la incertidumbre, las cifras actuales parecen una película de Disney comparadas con las de la gran crisis del euro. Entonces España, por ejemplo, llegó a pagar un 7% de rentabilidad por sus bonos a 10 años, seis puntos porcentuales por encima de Alemania, lo que situaba la llamada prima de riesgo -el diferencial con el bund alemán, la referencia de la eurozona- en 600 puntos básicos. Hoy no llega a los 50. Después de seis años de shocks que parecían impensables -del apagón económico por la pandemia al conflicto de Oriente Próximo, pasando por la escalada inflacionaria y demás turbulencias-, ni ha habido recesión ni tormenta en los mercados de la deuda.

Cristina Gavín, jefa de Renta Fija de Ibercaja Gestión cree que el mercado sigue bebiendo de aquella poción mágica creada por Mario Draghi al frente del BCE en 2012, todo un punto de inflexión en las dinámicas de los mercados: “Se ha generado la confianza de que el banco central actuará si es necesario, que hará whatever it takes (todo lo que haga falta)”, afirma, por eso no ha vuelto a esa situación. “Los bancos centrales influyen con lo que hacen, pero también con lo que dicen”, recuerda.

El equilibrio entre la estabilidad de los mercados y el control de la inflación deja la pelota sobre el tejado de los patrones de la política monetaria. La subida decidida esta semana en Fráncfort vino acompañada de un mensaje poco tranquilizador: “Se espera que [la inflación energética] se transmita en cierta medida a la inflación de los alimentos, los bienes y los servicios”, afirmó el organismo en su comunicado, si bien el consenso de los analistas descarta otro encarecimiento del precio del dinero antes de septiembre. Las miradas están especialmente atentas al tono que imprima el nuevo jefe de la Reserva Federal, Kevin Warsh, elegido por Trump entre evidentes intentos de coacción sobre el organismo, al que ha presionado para alentar bajadas de tipos que sostengan la actividad ante la presión de la guerra.

Desde Washington, Joseph Gagnon, del Instituto Peterson de Economía Internacional, recalca que “existen límites al peso de la deuda sobre el PIB” de cualquier país, si bien esa ratio debe valorarse junto a otros factores, como la demografía y otras fuerzas. “Los bancos centrales suben los tipos y los bajan para combatir la inflación y las recesiones y no tienen ningún límite. Los Gobiernos, últimamente, han tendido a subir la ratio de deuda sobre PIB, ahí sí que hay un límite, pero está por ver cuál es”, zanja.